再生支援の総合対策発表、中小企業支援、正常化へ舵を切る

再生支援の総合的対策と要請文書

財務省・金融庁・経産省は、令和6年3月8日、新型コロナウイルス対策として実施された民間金融機関による実質無利子・無担保融資(ゼロゼロ融資)の返済が4月に本格化することを受けて、「再生支援の総合的対策」を策定し、新型コロナウイルスで導入した中小企業向け資金繰り支援の緊急措置を終了することとしました。また、それを踏まえ、同日に、齋藤経済産業大臣、鈴木財務・金融担当大臣等により、官民の金融機関等に対し、「再生支援の総合的対策」を踏まえた事業者支援の徹底等について」(令和6年3月8日)という要請文が出されています。

主な内容は、以下のとおりです(「『再生支援の総合的対策』を踏まえた事業者支援の徹底等について要請しました」(令和6年(2024年)3月8日発表、経済通産省ホームページ)から要約・抜粋。黄色マーカー部分は、筆者が追記。)

1 コロナ資金繰り支援を令和6年6月末まで延長。

本年7月以降は、コロナ前の支援水準に戻し、経営改善・再生支援に重点を置いた資金繰り支援を基本とする

こと

2 民間金融機関支援の強化においては、事業者の現状のみならず状況の変化の兆候を把握し、一歩先を見据え

た対応が求められ、事業者の経営改善・事業再生を先送りしないため、早期に経営再建計画等の策定を支援す

ること。

金融庁では、「実現可能性の高い抜本的な経営再建計画」の策定状況を含めた事業者支援の取組について確認

すること。

3 中小企業活性化協議会において、業務改善計画の策定の義務化等を通じて、低評価の協議会の支援レベルの底

上げを図ること。3月より開始する保証料上乗せにより経営者保証の提供を不要とする信用保証制度(「事業者選

択型経営者保証非提供制度」)について、制度創設後3年間、保証料の負担軽減策を講じることを踏まえて、事業

者に周知し、積極的活用を促すこと。

4 その他の再生支援の強化(「信用保証協会による支援」、「中小企業活性化協議会による支援の強化」、「再生フ

ァンド(中小機構出資)による支援の強化」、「政府系金融機関による支援の強化」など)

これにより、令和3年10月に金融庁が金融機関に通達した事業の先行きが不透明でも融資を受けられるように不良債権の分類ルールを事実上緩和した措置(後述)が、令和6年度から正常化されることとなりました。

この「再生支援の総合対策」公表に先立ち、 金融庁は、令和6年11月27日、「中小・地域金融機関向けの総合監督指針」(以下、「監督指針」)の改正案を公表するとともに、金融機関の代表らとの意見交換会を開き、鈴木金融担当大臣は、「コロナ禍での資金繰り支援に注力した段階から、経営改善と事業再生支援に取り組む新しい段階へ移行する必要がある」と述べ、金融機関に対し、取引先への支援の軸足の移行を要請、併せて、金融関係団体に対し、要請文を出しています。

この要請文書では「物価高騰や人手不足の影響等により依然として厳しい状況に置かれている事業者が存在する中、資金需要の高まる年末・年度末に向けて事業者への資金繰り支援を徹底することに加え、足もとで民間金融機関による実質無利子・無担保融資の返済が本格化する中、コロナ禍において資金繰り支援に注力した段階から事業者の実情に応じた経営改善・事業再生支援に取り組む新しい段階へ移行すること等」(金融庁ホームページから抜粋)を要請しています。

監督指針の改正案については、令和5年11月27日から令和6年1月5日にかけて、パブリックコメントを募集し、令和6年1月6日に「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について」を公表しています。

なお、改正後の監督指針は、令和6年4月1日から適用されています。

また、それを踏まえ、同日に、齋藤経済産業大臣、鈴木財務・金融担当大臣等により、官民の金融機関等に対し

「再生支援の総合的対策」を踏まえた事業者支援の徹底等について」(令和6年3月8日)という要請文が出されています。

主な内容は、以下のとおりです(「『再生支援の総合的対策』を踏まえた事業者支援の徹底等について要請しました」(令和6年(2024年)3月8日発表、経済通産省ホームページ)から要約・抜粋。黄色マーカー部分は、筆者が追記。)

1 コロナ資金繰り支援を令和6年6月末まで

延長。

なお、本年7月以降は、コロナ前の支援

水準に戻し、経営改善・再生支援に重点を

置いた資金繰り支援を基本とすること

2 民間金融機関支援の強化においては、事

業者の現状のみならず状況の変化の兆候を

把握し、一歩先を見据えた対応が求めら

れ、事業者の経営改善・事業再生を先送り

しないため、早期に経営再建計画等の策定

を支援すること。金融庁では、「実現可能

性の高い抜本的な経営再建計画」の策定状

況を含めた事業者支援の取組について確認

すること。

3 中小企業活性化協議会において、業務改

善計画の策定の義務化等を通じて、低評価

の協議会の支援レベルの底上げを図ること。

3月より開始する保証料上乗せにより経

営者保証の提供を不要とする信用保証制度

(「事業者選択型経営者保証非提供制度」)

について、制度創設後3年間、保証料の負

担軽減策を講じることを踏まえて、事業者

に周知し、積極的活用を促すこと。

4 その他の再生支援の強化、「信用保証協

会による支援」、「中小企業活性化協議会

による支援の強化」、「再生ファンド(中

小機構出資)による支援の強化」、「政府

系金融機関による支援の強化」 など。

これにより、令和3年10月に金融庁が金融機関に通達した事業の先行きが不透明でも融資を受けられるように不良債権の分類ルールを事実上緩和した措置(後述)が、令和6年度から正常化されることとなりました。

この「再生支援の総合対策」公表に先立ち、 金融庁は、令和6年11月27日、「中小・地域金融機関向けの総合監督指針」(以下、「監督指針」)の改正案を公表するとともに、金融機関の代表らとの意見交換会を開き、鈴木金融担当大臣は、「コロナ禍での資金繰り支援に注力した段階から、経営改善と事業再生支援に取り組む新しい段階へ移行する必要がある」と述べ、金融機関に対し、取引先への支援の軸足の移行を要請、併せて、金融関係団体に対し、要請文を出しています。

この要請文書では「物価高騰や人手不足の影響等により依然として厳しい状況に置かれている事業者が存在する中、資金需要の高まる年末・年度末に向けて事業者への資金繰り支援を徹底することに加え、足もとで民間金融機関による実質無利子・無担保融資の返済が本格化する中、コロナ禍において資金繰り支援に注力した段階から事業者の実情に応じた経営改善・事業再生支援に取り組む新しい段階へ移行すること等」(金融庁ホームページから抜粋)を要請しています。

監督指針の改正案については、令和5年11月27日から令和6年1月5日にかけて、パブリックコメントを募集し、令和6年1月6日に「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について」を公表しています。

なお、改正後の監督指針は、令和6年4月1日から適用されています。

中小企業向け資金繰り緊急措置とは?(実抜計画策定の猶予)

金融庁が令和3年10月8日にに「新型コロナウイルス感染症の影響下における貸出条件緩和債権の判定に係る実現可能性の高い抜本的な経営再建計画の取扱いについて」(以下、「10月8日通知」)を公表しています。

金融庁はこの公表に先立ち、令和3年9月10日に「事業者の実情に応じた資金繰り支援等の徹底について」という要請文を各協会(金融機関)に発出しました。

この要請文では「貸出条件緩和債権の判定(不良債権)に当たっては、実現可能性の高い抜本的な経営再建計画等の計画期間を延長する、計画を策定するまでの期限を猶予する、計画を新型コロナウイルス感染症以前の実績等に基づき作成するなどの柔軟な取扱いも差し支えない。」旨を明確化しています(黄色マーカー&カッコ内赤文字は、筆者が追記)。

これを踏まえ、10月8日通知では、「コロナによる影響の全容が見通し難いこと」、「債権の区分(貸出条件緩和債権の判定を含む)に関する金融機関の判断を尊重するとしていること」、「コロナの影響収束の見通しが立つまでの期間等を加味」等の観点から、経営再建計画の策定について「柔軟な取扱いも差し支えない」とされ、また、経営再建計画の計画期間の延長など、金融機関の判断により「策定期間」や「計画期間」に一定の猶予期間など柔軟な対応を設けることができるようされました。

これらにより、「実現可能性の高い抜本的な経営再建計画」(後述)の策定が事実上、猶予される形になりました。

実抜計画・合実計画

融資NGの判定基準と実抜計画&合実計画(金融再生法・監督指針・金融検査マニュアル)

貸出条件緩和債権(不良債権)

貸出条件緩和債権(不良債権)とは?

わが国の不良債権問題が大きくクローズアップされたのは、1990年代後半、いわゆるバブル崩壊による地下下落で、金融機関の不良債権が増加したことによります。わが国の間接金融システムでは、長い間、企業や経営者の有する不動産等の資産価値を担保とする融資慣行が定着してた故である。

こうしたことを背景に、金融庁は「預金等受入金融機関に係る検査マニュアル」(以下、「金融検査マニュアル」)を平成11年(1999年)7月に策定しました。(注)

(注)中小企業向けには、さらに、債務者の経営実態の把握の向上に資するため、平成14年(2002年)に「金融検査マニュアル別冊【中小企業融資篇】」(以下、「マニュアル別冊)が公表されました。

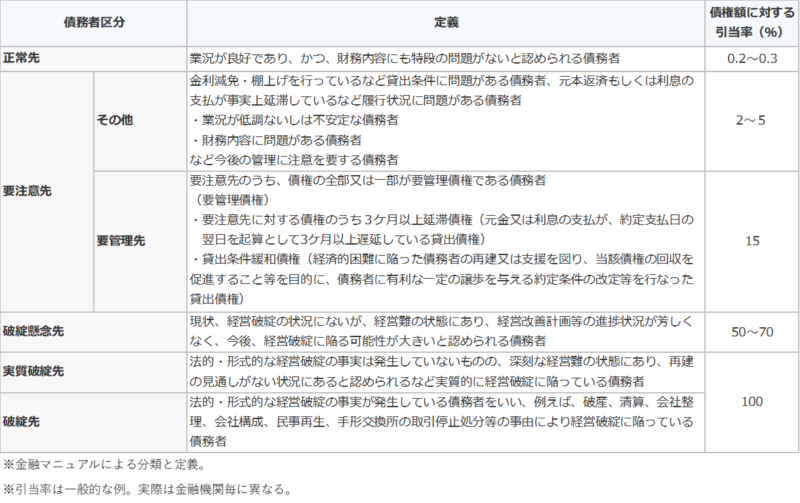

金融機関では、銀行法及び金融再生法(「金融機能の再生のための緊急措置に関する法律(平成10年法律第132号」)に基づき貸出先を格付け、金融検査マニュアルに当てはめ、下表のとおり、債務者を区分(いわゆるランク付け)してきました(この区分分け、ランク付けを「自己査定」と言います。)。

この金融検査マニュアルですが、金融機関の融資実務の問題点が指摘され、令和元年(2019年)12月に廃止されました(参考「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方 令和元年 12 月 金融庁」)。

金融庁はその後、金融機関の目指す方向を「事業性評価に基づく事業再生支援」が中心となるよう求めましたが、多くの金融機関において、廃止後も廃止された金融検査マニュアルの債務者区分に基づく融資実務が継続されているのが現状のようです。

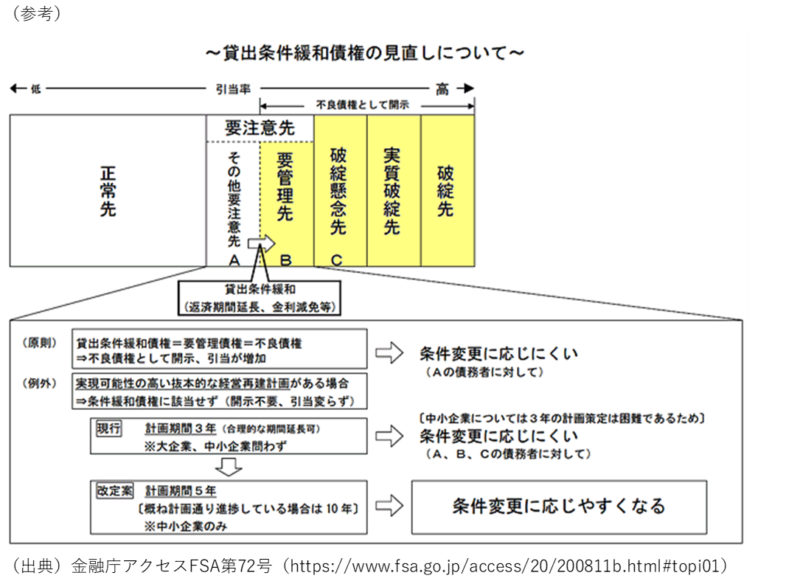

この債務者区分(下表)のうち、要注意先(要管理先)以下債権の貸出条件緩和債権がいわゆる「不良債権」として取り扱われているようです(=金融再生法上、開示されることとなる債権)。

したがって、金融機関の融資実務の実態としては、未だ、これら不良債権(特に、「要注意先」及び「破綻懸念先」)を如何に「要注意(その他)」にランクアップさせることが出来るか否かが、追加融資(再生支援)実行等の判断要素となっているようです。

実抜計画・合実計画

経営改善計画(実抜計画・合実計画)

平成20年(2008年)11月に金融庁は、監督指針及び金融検査マニュア改定改定を行い、中小企業の資金繰り円滑化を目的に、金融機関が貸出条件緩和を実施しても、一定の条件を満たせば、自己査定上、要管理先として扱わない、すなわち、不良債権として扱わないことが出来るとしました。つまり、金融再生法上の開示債権には、該当しなくなるということでした。

この一定の条件というのが「実現性の高い抜本的な経営改善計画書」(以下、「実抜計画」)という。)の策定でした。

従前より「実抜計画」の記載は監督指針にありましたが、改正前は「貸出条件を緩和したときに、当該リスクに見合った金利を徴収したときだけ、貸出条件緩和債権には該当しない」という「金利要件」が付されていましたが、平成20年(2008年11月)の改正で、「実抜計画」があれば、「金利要件」は不要とされました。

これにより、前記の債務者区分のうち「要注意先」中の「要管理先」である中小企業は、「実抜計画」の策定により「その他注意先」にランクアップする途が開けました。

また、この「実抜計画」の「抜本的な」の定義・解釈にあたり、「概ね3年後の当該債務者の債務者区分が正常先となること(=3年後には、債務超過も解消し、事業規模に見合った必要な資金が借りられるような、通常の状態に戻っていること)」(金融検査マニュアル廃止後は「概ね3年後の当該債務者の業況が良好であり、かつ、財務内容にも特段の問題がないと認められる状態となる」という表現に改められました。)については、

中小・零細企業の場合、リストラの余地も小さく黒字化や債務超過解消までに時間がかかるため、3年で正常先になる計画を策定するのが難しく、大企業と比較して経営改善に時間がかかることが多いことから、「「合理的かつ実現可能性の高い経営改善計画(以下、「合実計画」という。)」が策定されている場合には、これを「実抜計画」とみなして良い」とされました。

そして、この「合実計画」の要件の一つである経営改善計画期間について「経営改善計画等の計画期間が原則として概ね5年以内」とされていることから、中小企業の場合は、「3年で債務超過解消」ではなく、「5年で債務超過解消」まで許されることになりました。

なお、金融検査マニュアルでは、債務者区分のうち「破綻懸念先」でもあっても「経営改善計画等が合理的であり、その実現可能性が高いものと判断し、当該債務者は要注意先と判断して差し支えないものとする。」とされました。

この結果、「破綻懸念先」が「要注意先」にランクアップし、「合実計画」が「実抜計画」とみなしても良い」とされていたことから、さらに、「要管理先」から「その他注意先」にへとランクアップする途も出来たところです(計2ランクアップにする例外措置)。

さらに、平成21年(2009年)12月の中小企業金融円滑化法(「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(平成21年法律第96号)」(平成21年12月に約2年間の時限立法として施行、その後、2度の延長の後、平成25年(2013年)3月末の期限切れ、終了した。以下、「金融円滑法」)の施行に合わせ、「実抜計画」の策定がなくても、債務者が中小企業であって、貸出条件の変更から最長 1年以内に計画策定の見込があれば、条件変更から最長1 年間は、貸出条件緩和債権には該当しないとされました。

「実抜計画」及び「合実計画」については、それぞれ該当するための要件があります、本記事では、詳細説明は省略させていただきますが、それぞれ、監督指針等に記載されていますので、記載箇所を記しときます。以下のとおりです。

なお、この場合における監督指針とは令和6年4月版のものを指します。

「実抜計画」監督指針Ⅲー4ー9ー4ー3(銀行法及び再生法に基づく債権の額の開示区分)(3)貸出条件緩和債権③及び(注1)~(注3)

「合実計画」監督指針Ⅲー4ー9ー4ー3(銀行法及び再生法に基づく債権の額の開示区分)(3)貸出条件緩和債権③及び(注2)及び(4)要管理債権①~④

「『破綻懸念先』から『要注意先』へのランクアップ」金融検査マニュアル「自己査定(別表)」ー「項目1 債権の分類方法(3)債務者区分③破綻懸念先」ー「自己査定結果の正確性の検証」欄(P212)

(その1)まとめ

金融円滑化法の施行後の当時の状況

前述の平成21(2009年)年12月に施行された金融円滑法は、原油・原材料価格高騰による企業収益の悪化やリーマン・ショックを契機とした金融危機・世界同時不況による中小企業等の連鎖倒産を回避するための緊急措置でした。

その内容は「中小企業等の債務者が借入金の返済について条件変更等の申込みを行った場合に金融機関が出来る限り柔軟な対応(貸付条件等の変更に応じること)を取るよう努力義務を定めたものでした。

法施行後、2度に渡る延長が措置されましたが、その間、平成22年(2010年)にはギリシャ金融危機を契機とする欧州・世界経済の混乱、そして、平成23年(2011年)3月の東日本大震災と原発事故などがありましたが、中小企業等資金繰りの改善と連鎖倒産を食い止め、倒産減少に繋げたという絶大な効果を発揮し、その評価は高評価が大勢を占めているというのが一般的な見方のようです。

しかし、その一方、再建可能性のない企業が延命され、経営者が一時的な資金繰りの改善に安泰し、本業の業績改善(経営改善)への自助努力等が欠如したというようなモラルハザードの問題という副作用が生じたと一般的に言われています。

当時の金融庁の推計によると、金融円滑法による貸付変更等を利用した債務者数は、約 30~40 万社と推計とされ、このうち経営改善計画が策定されておらず、事業再生や転廃業支援が必要な中小企業は、5~6万社と推計されていました(金融庁「金融審議会総会(第 28 回)・金融分科会(第 16 回)合同会合議事録(2012.7.4)」)。

また、当時の(株)帝国データバンクの調査によると、「金融機関が経営改善計画の提出を受けている企業のうち、計画目標を達成している企業の割合は『40%以下にとどまる』との回答が過半数を占めている。」(帝国データバンク「金融円滑化法に関する金融アンケート調査(2012.12.10)」)ことから、金融円滑化法等による金融支援は必ずしも経営改善効果に十分に寄与していないとの見方もされていたところ。

事実、当時の帝国データバンクによる「倒産集計」によると平成24年度(2012年度)は「販売不振」や「業界不振」などを理由とするいわゆる「不況型倒産」倒産の主因別要因として全体の8割以上を占め、資金繰りが一時的に緩和しても、業績回復が伴わずに息切れする企業が増加していただろうことが窺えます。

金融円滑化法廃止後の状況

当時、金融円滑化法廃止後は、金融機関が今までのような貸付条件変更等に応じず、融資の打ち切り、倒産が急増するといった論調の話題がマスメディアでも取り上げられていたようです。

しかし、実際は、前述のとおり、企業の経営再建が思うように進んでない実態に加え、倒産件数の増加も懸念されていることから、政府は廃止後の対応として、主に以下のような対策を講じました。

(1)金融円滑化法による努力義務の恒久化

同法の廃止後も金融円滑化法にいう努力義務が監督指針の盛り込まれ恒久的なルールになりました。また、いわゆる貸出

条件変更債権を不良債権としない取扱いも恒久的な措置とされました(「金融担当大臣談話-中小企業金融円滑化法の期限

到来後の検査・監督の方針等について-(平成24年年11月1日 金融庁)」)。

(2)「中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための政策パッケージ」(平成24年4月20日)

この政策パッケージでは、①金融機関によるコンサルティング機能の一層の発揮が要請され、② 企業再生支援機構(現:

地域経済活性化支援機構(REVIC)及び中小企業再生支援協議会(現:中小企業活性化協議会)の機能及び連携の強化など

が盛り込まれました。

なお、①の「コンサルティング機能の一層発揮」では金融庁の取組みとして「抜本的な事業再生、業種転換、事業承継等

の支援が必要な場合には、判断を先送りせず外部機関等の第三者的な視点や専門的な知見を積極的に活用する旨を監督指針

に明記する」としていました(赤文字、マーカーは筆者が追記)。

(3)中小企業再生支援協議会(現:中小企業活性化協議会)による暫定リスケ(説明は、省略)

これらによる施策等により、金融機関が同法終了後も、引き続き、柔軟な条件変更等に応じていることが継続されていたようで、実際、全国の企業倒産件数は、平成20年(2018年)は、15,646件だったの対し、平成26年(2014年)から令和元年(2019年)までの間は、9千から8千件台と横ばいの状態が続き、危惧された倒産件数の増加は見られませんでした(倒産件数については、東京商工リサーチ「倒産件数・負債額推移」(1952年(昭和27年)~ 全国企業倒産状況)より。)。

当時、金融円滑化法廃止後は、金融機関が今までのような貸付条件変更等に応じず、融資の打ち切り、倒産が急増するといった論調の話題がマスメディアでも取り上げられていたようです。

しかし、実際は、前述のとおり、企業の経営再建が思うように進んでない実態に加え、倒産件数の増加も懸念されていることから、政府は廃止後の対応として、主に以下のような対策を講じました。

(1)金融円滑化法による努力義務の恒久化

同法の廃止後も金融円滑化法にいう努力

義務が監督指針の盛り込まれ恒久的なルー

ルになりました。また、いわゆる貸出条件

変更債権を不良債権としない取扱いも恒久

的な措置とされました(「金融担当大臣談

話-中小企業金融円滑化法の期限到来後の

検査・監督の方針等について-(平成24年

11月1日 金融庁)」)。

(2)「中小企業金融円滑化法の最終延長を

踏まえた中小企業の経営支援のための政

策パッケージ」(平成24年4月20日)

この政策パッケージでは、①金融機関に

よるコンサルティング機能の一層の発揮が

要請され、② 企業再生支援機構(現:地域

経済活性化支援機構(REVIC)及び中小企

業再生支援協議会(現:中小企業活性化協

議会)の機能及び連携の強化などが盛り込

まれました。

なお、①の「コンサルティング機能の一

層発揮」では金融庁の取組みとして「抜本

的な事業再生、業種転換、事業承継等の支

援が必要な場合には、判断を先送りせず外

部機関等の第三者的な視点や専門的な知見

を積極的に活用する旨を監督指針に明記す

る」としていました(赤文字、マーカーは

筆者が追記)。

(3)中小企業再生支援協議会(現:中小企

業活性化協議会)による暫定リスケ(説明

は、省略)

これらによる施策等により、金融機関が同法終了後も、引き続き、柔軟な条件変更等に応じていることが継続されていたようで、実際、全国の企業倒産件数は、平成20年(2018年)は、15,646件だったの対し、平成26年(2014年)から令和元年(2019年)までの間は、9千から8千件台と横ばいの状態が続き、危惧された倒産件数の増加は見られませんでした(倒産件数については、東京商工リサーチ「倒産件数・負債額推移」(1952年(昭和27年)~ 全国企業倒産状況)より。)。

金融円滑化法廃止後の出口戦略の障壁となったコロナ禍

金融庁は、令和元年(2019年)、各金融機関から報告を求めていた「貸付条件の変更等の状況」について、金融円滑化法施行以降、貸付条件の変更等の実行率は全体で95%を超える高い水準で推移していること及び業界からの規制緩和要望を踏まえ、31年3月期の計数の報告をもって休止することとしました。

当時、「倒産の減少について、『事実上、強制力のある任意報告の体制が続いたため』(金融機関担当者)との見方もある。」(東京商工リサーチ TSRデータインサイト「金融庁、『貸付条件の変更実施状況』の報告を休止へ」の記事より抜粋)にあるように、金融庁としては、経営改善の実態がない貸付条件変更等について、一区切りをつけ、金融機関、特に取引先に占める中小企業等の割合が高い地域金融機関(地銀、信用金庫、信用組合等)に対し、「再生困筆難な窮境状況にある中小企業等に対し、市場からの退出を言い渡す又は本格的な事業再生と転廃業支援が求めること」を求めたのではないであろうか(筆者の私見)。

しかし、令和2年(2020年)に入り、ご存じのとおり、新型コロナウイルスが感染拡大します。

政府は、いわゆる「ゼロゼロ融資」、信用保証協会による「セーフティネット保証」、税金・社会保険料の換価の猶予、雇用調整助成金の拡大等などあらゆる施策を講じました。

そして、前述の「中小企業向け資金繰り緊急措置」により、中小企業等の資金繰りを支えました。

そのため、コロナ禍の令和2年(2020年)から令和4年(2022年)の全国の企業倒産件数は、逆に、コロナ禍前の水準より低い7千件から6千件台となり、企業倒産は抑制されました(倒産件数は、東京商工リサーチ「倒産件数・負債額推移」(1952年(昭和27年)~ 全国企業倒産状況)より。)。

この「中小企業向け資金繰り緊急措置」では、前記のとおり、実抜計画の要件である経営改善計画(経営再建計画)の策定について「柔軟な取扱いも差し支えない」としました。

さらに、令和3年10月8日にに「新型コロナウイルス感染症の影響下における貸出条件緩和債権の判定に係る実現可能性の高い抜本的な経営再建計画の取扱いについて」の公表にて、その趣旨等を明確化しています。

この「経営改善計画(経営再建計画)」の柔軟な取扱いと前記「債権の区分(貸出条件緩和債権の判定を含む)に関する金融機関の判断を尊重するとしていること」との文脈から、誤解を恐れず、少し、大げさ、曲解した言い方をさせていただきますと、経営改善計画の根幹である事業の改善は”とりあえず横に置く”ということを暗に許容したとも捉えることも出来るのではないでしょうか。

また、これに併せて講じられたゼロゼロ融資等の措置を合わせて捉えると、平成25年(2013年)3月に廃止された金融円滑化法がさらにパワーアップされて復活したとも表現出来るのではないでしょうか。

このように、正常化への最後のトリガーとなるべきだった「『貸付条件の変更実施状況』の報告を休止」の前に大きく立ちはだかったのは”コロナ”でした。

キーワードは、「先送り」

(その2)では、直近の「倒産件数」、「休廃業:解散の件数」、「ゼロゼロ融資後の倒産件数」、そして、いわゆる”ゾンビ企業”について触れ、「再生支援の総合対策」及び改正後「中小・地域金融機関向けの総合監督指針」を踏まえた今後の中小企業の課題等について考察していきたいと考えています。

キーワードは「先送り」だと考えています。

(追伸)

とても長い記事になりました。勉強不足で理解が足りず、表現が適切ではない部分があったかもしれませんが、ここまで読んでいただいた方に感謝します。